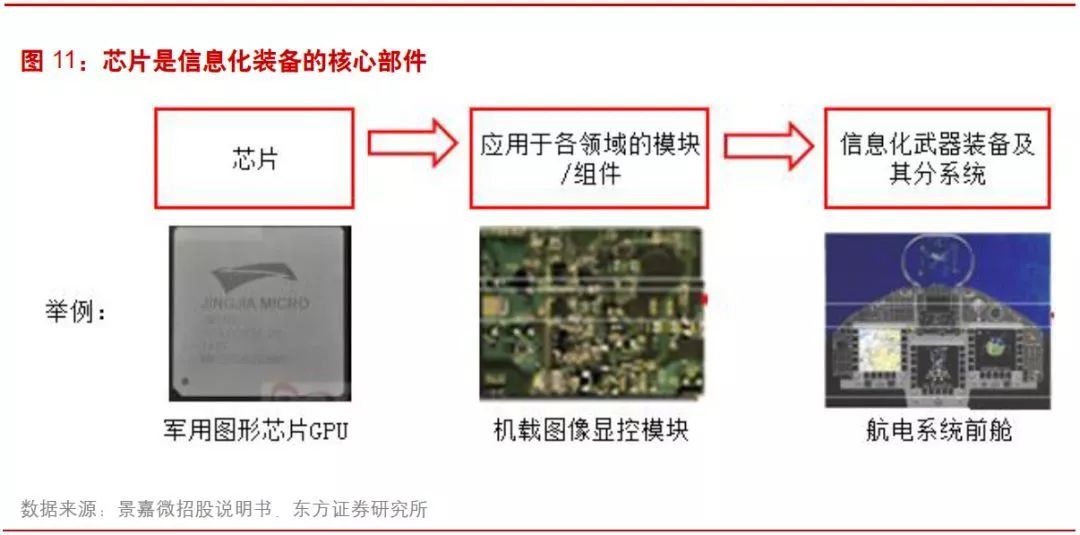

军用芯片很大程度影响信息化装备的作战效能,已成为我军信息化作战能力发展瓶颈,将得到优先和快速发展。

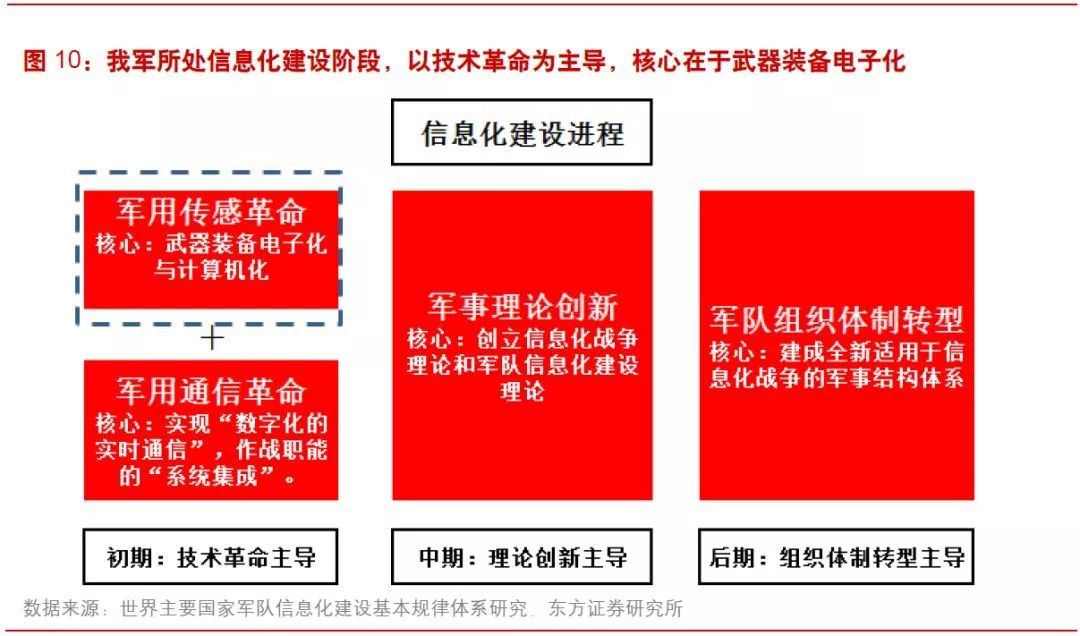

当前我军的信息化建设以技术为主导,重点发展信息化武器装备,核心在于装备的电子化和计算机化。军工芯片作为电子化的硬件基础,被喻为信息化装备的“神经中枢”,很大程度上决定信息化武器装备的作战效能。

芯片是半导体元件产品的统称,是集成电路(IC, integrated circuit)的载体,由晶圆分割而成。而集成电路,是集合多种电子元器件实现某种特定功能的电路模块,承担着运算和存储等多种功能。集成电路应用涵盖了军工、民用的几乎所有的电子设备。

军用芯片是应用在军事领域的专业集成电路,广泛应用在军用计算机、导航、航空、航天、雷达、导弹等多个领域。

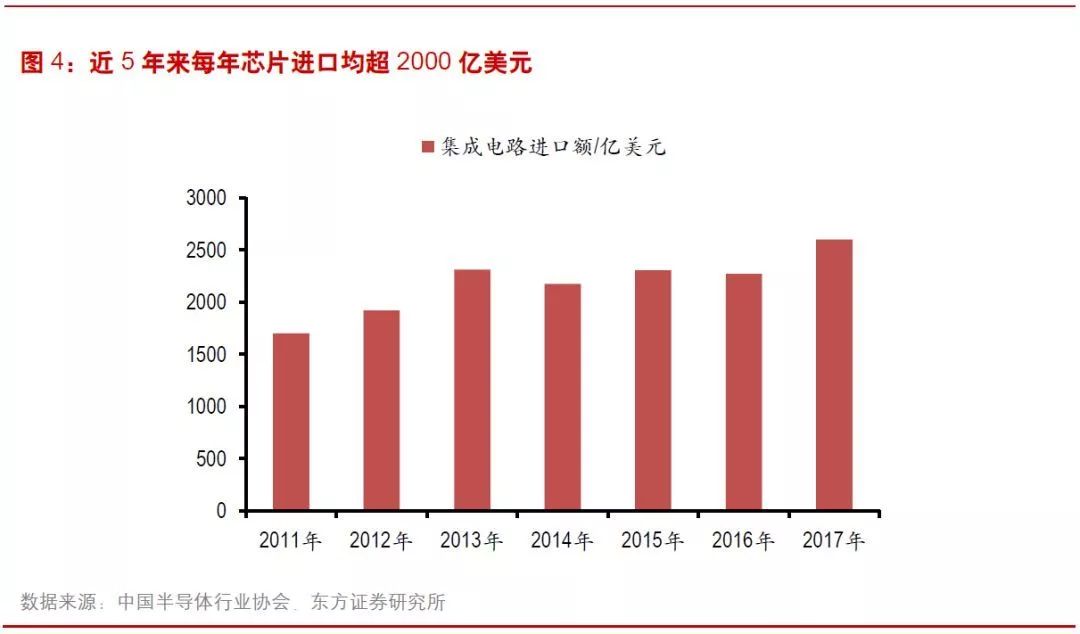

我国半导体芯片近5年来每年进口高达2000亿美元,我国每年进口半导体芯片金额很大,自2013年起,每年用于进口芯片的外汇高达 2000多亿美元。2017年我国进口集成电路3770亿块,同比增长 10.1%;进口金额2601亿美元,同比增长14.6%。

军工元器件芯片也面临着国产化率不足的问题。我用芯片的研究整体起步较晚、由于缺乏高端人才,在核心元器件设计、制造设备、制造工艺水平等方面较落后,在高端元器件领域大多仍依赖进口。

进口芯片可得性不断降低,模块供应商切入元器件核心领域。军用模块供应商过去通常通过采购国外商用芯片或已淘汰军用芯片的方式获得核心元器件,并以此为基础进行二次开发和集成,设计完成实现特定功能的子模块。由于国外芯片的可得性不断降低以及军方整机厂对于核心元器件国产化率要求的不断提高,已有一些模块供应商切入元器件核心领域,投入到核心芯片的研发设计。

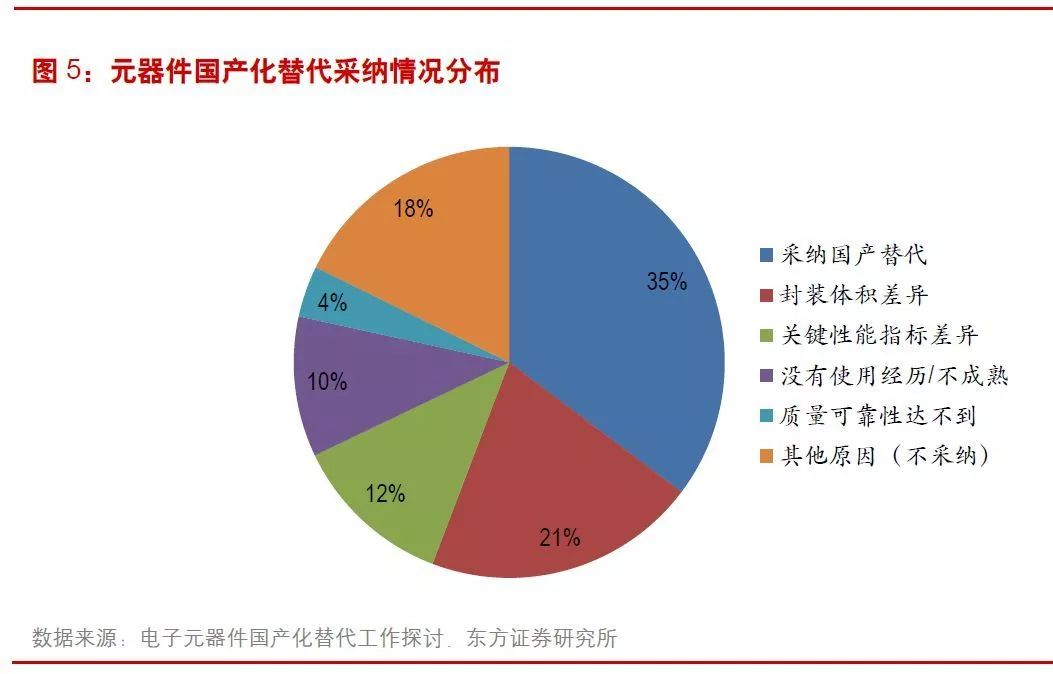

过去较长的一段时间里,我用芯片的研制,往往只能在参照国外产品功能及接口的基础上,采取逆向设计的方法实现功能仿制,产品的各种性能参数等技术指标基本不可能完全一致。对于产品设计时就已经选用了进口器件,因停产禁运等原因需用国产器件替代的,往往由于存在差异或未有使用经历,导致很多国产军用芯片替代较为困难。《电子元器件国产化替代工作探讨》一文曾就电子元器件国产化替代采纳情况进行了统计分析,仅有35%可采纳国产替代,其余的国产件由于封装体积差异、关键性能指标差异、没有使用经历、质量可靠性达不到等原因未能替代使用。与此同时,国内科研机构在一些重点领域取得一些突破,如军用CPU、自主可控DSP、军用GPU等。

芯片作为一项相对来说军民通用的电子器件,产业链在军用和民用领域没有显著的差异。军工芯片产业链也分为芯片设计、芯片制造和封装测试三个环节,上游的设计公司按照客户要求设计出电路和版图,然后由中游的加工制造厂将其建造在硅片上,硅片再送往下游的后工序厂进行封装测试,最后制成客户所需要的产品。

军工芯片产业链市场化程度不高,先发优势明显。军工电子产业链大致可分为整机厂、分系统商、核心模块和元器件供应商,相互之间的业务层级明确,从上而下依次传递产品需求,从下至上依次交付合格产品。军工电子产品,尤其是应用于现代化武器作战平台上的核心电子组件和小型系统级产品,一般为定制化产品,客户明确且高度集中。整个军工电子产业链中,各大军工集团及下属单位过去通常采用“元器件-模块-子系统-整机”全包式的研制生产体系。随着军民融合的深入,一些民营企业逐渐参与到军工元器件和模块的研发和生产,为军工集团和下属单位进行配套生产。

在人类战争的形态不断演进。信息技术使得多军种联合一体化作战、武器装备的精确性和攻防能力倍增、内部信息互联互通更加快速,对战争形态产生了深远的影响。战争形态逐渐从机械化向信息化转变,作战双方从争夺制空权和制海权到争夺“制信息权”,信息化进程从单项武器装备信息化向一体化作战系统信息化渗透。战争逐渐表现出度一体化特征,武器装备的信息化程度以及信息化指挥系统能否发挥部队间的协同效应将成为能否打胜仗的关键。

发布新版国防军事发展战略,将信息化军队建设作为军事力量建设的重中之重。中国政府 2015年5月26日发表《中国的军事战略》,强调贯彻新形势下积极防御军事战略方针,加快推进国防和军队现代化。在武器装备建设层面,把军事斗争准备的基点放在打赢信息化局部战争上,把制信息权放在夺取战场综合控制权的核心地位,着眼破敌作战体系进行精确打击,并强调运用诸军兵种一体化作战力量,实施信息主导、精打要害、联合制胜的体系作战。

我国的军队信息化程度较低,正处于从机械化向信息化迈进的阶段,与美国等西方国家相比差距较大。按照国防和军队现代化建设“三步走”战略构想,我军正在加紧完成机械化和信息化建设的双重历史任务,力争到2020年基本实现机械化,信息化建设取得重大进展,2050年基本实现信息化建设。

我国现阶段信息化建设,以平台和武器装备的计算机化为核心,军工芯片至关重要。正如前文所述,在军队信息化发展的初级阶段,以计算机控制的探测器材、单个作战平台和武器装备的计算机化为主要目标凯时k8官网,而计算机化、信息化的硬件基础和核心器件为军工芯片。军用芯片是应用在军事领域的专业集成电路,广泛应用在军用计算机、导航、航空、航天、雷达、导弹等多个领域。

芯片是信息化设备的核心元器件,被喻为信息化装备的“神经中枢”,军工芯片的性能和质量对于信息化装备的作战能力起着十分关键的作用。

国产化需求是现阶段主要驱动力,军工芯片正逐步实现国产替代。由于军工芯片的核心战略地位和国防安全的考虑,采用自主研发的国产芯片已成各国共识。受限于半导体技术和工艺,我工芯片自给率较低,加之国外芯片封锁和在役在研芯片停产断档,军工芯片国产化刻不容缓。

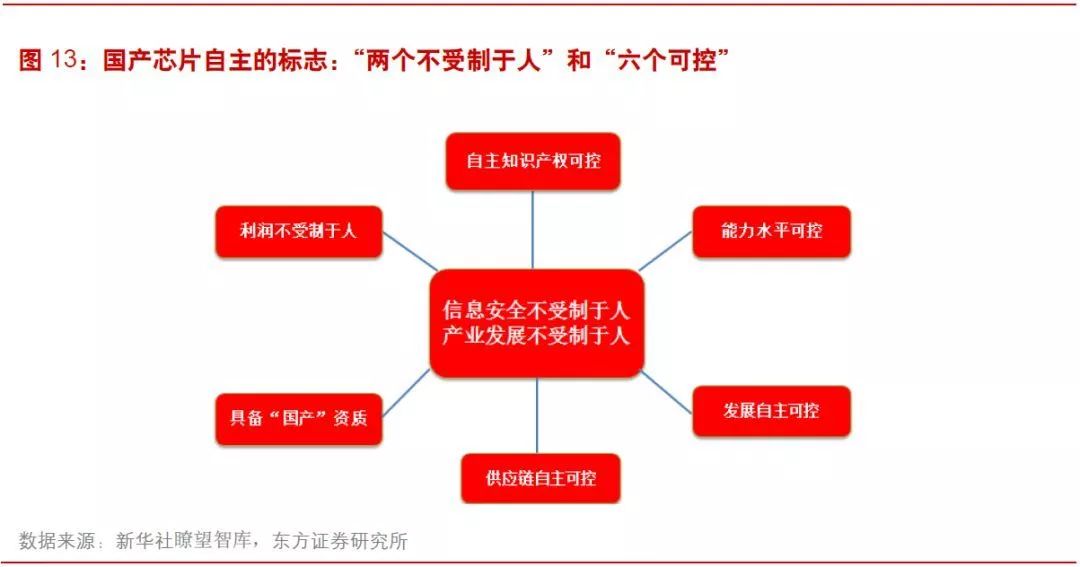

从软件到硬件,保障信息安全逐渐切入到核心-芯片国产化。近年来,国家对于信息安全问题重视程度空前,软件层面“去 ioe”的浪潮此起彼伏。同时,随着各种信息源互联渗透和融合,我国以往采取的限制、隔离等简单安全策略已经难以保障信息安全,硬件层面的芯片国产化等治本性措施将成为主流。芯片作为信息技术的硬件基础,保障芯片的自主可控是我国信息安全的必经之路。芯片的国产化将彻底扼住美国挖掘我国情报的最重要渠道,无论从国家信息安全还是市场空间角度,集成电路的国产化都将是国家重点投入推广的方向。检验是否自主可控,有一条基本的标准——信息安全不受制于人,产业发展不受制于人。这就必须做到知识产权自主可控、能力水平自主可控、发展自主可控、供应链自主可控、具备“国产”资质、利润不受制于人。

美日韩等发达国家半导体技术领先,全球前20大半导体公司中,美国8家,日本3家,韩国2家。以美国为首的西方国家,一直对我国实行严格的军用级芯片材料禁运措施。2015年4月9日,美国商务部决定对以中国超级计算机“天河”为业务主机的三家超级计算中心和“天河”的研制者国防科大采取限售措施,限售的产品则直指已在“天河二号”上装配近10万的英特尔“至强”CPU。

从上世纪90年代末至今,美国国会通过了一系列法案,禁止对华出口航天技术以及用于航天等军事用途的元器件,美国商务部列出了控制对华出口清单,同时,通过施加压力等多种手段,干预国家对华军事及配套出口。欧洲对华出口限制也已长达半个多世纪,先后有“巴黎统筹委员会议案”和“瓦森纳协议”,多种元器件物资被纳入华战略禁运的特别清单上。另外已用军用芯片停产断档,也使得军工芯片国产化问题更为迫切。

扶持集成电路政策力度空前,军工芯片将获益。我国一直很重视核心电子器件和芯片的技术和产业发展,曾在2006年将“核心电子器件、高端通用芯片及基础软件产品”列为16个重大科技专项。近年来,我国对集成电路产业政策支持力度空前,力图增强集成电路的技术实力、缩小与国际先进水平的差距、培育一批富有创新活力、具备一定国际竞争力的骨干企业。整个集成电路产业的发展和技术工艺的进步,将对高端军工芯片带来强有力的促进作用。

尽管我国民用集成电路设计业经过发展已取得了不俗的成绩,但在微处理器(MPU)、半导体存储器、可编程逻辑阵列器件(FPGA)和数字信号处理器(DSP)等大宗战略产品上,产品尚未进入主流市场,产品性能和国际先进水平的差距依然十分巨大。

在核心元器件层面,军工芯片或可成为芯片国产化的突破口。现阶段,不论军用民用在元器件层面都处于吸收和模仿阶段,逐渐实现国产化替代。由于军工芯片技术开发难度较低、看重自主可控对价格相对不敏感等特点,认为芯片国产化将从军工领域率先突破。

性能弱于民用,发展军工芯片技术难度降低。半导体电子产业发展迅速,根据“摩尔定律“:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。民用电子器件的发展迅猛,更新换代的速度很快。与民用电子器件相比,军用芯片在计算速度等指标上相对较弱。

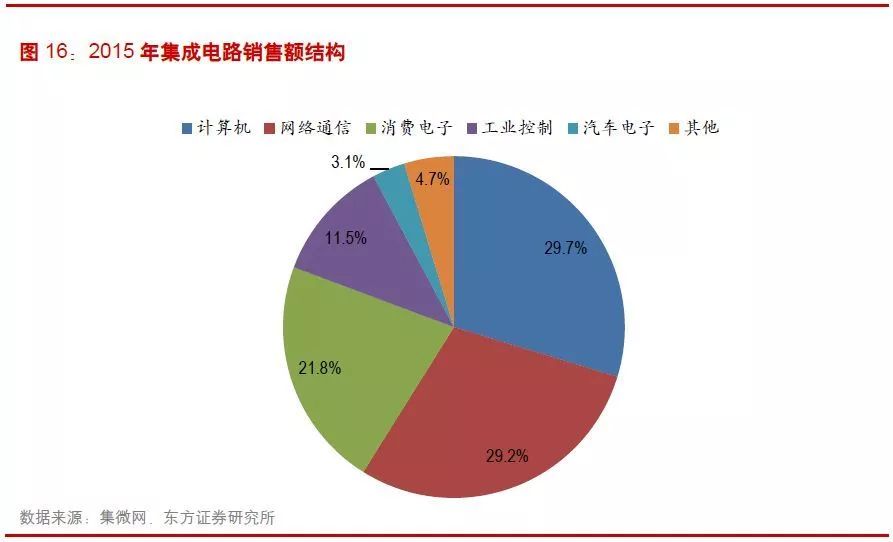

军工芯片国产化率低,K8凯时国际官方网站每年进口额预计300亿以上。2017年,我国集成电路市场需求达到2601亿美元,增长率为14.6%,是世界最大的集成电路需求市场。2015年我国计算机、网络通信和消费电子仍然是集成电路产品最主要的应用市场,三者销售额合计共占集成电路市场80.7%的份额。相比较而言,我工芯片的市场较小。据统计,在过去进口的2000多亿美元的芯片中,航天芯片约1%,即 20亿美元左右。由于我国航天技术相对发达,国产化程度较高,相比军工其他方面应用,航天芯片的体量较小,考虑到相对空间较大的航空领域以及加速装备信息化的陆海军装备,粗略估计我工芯片的国产替代空间在每年200亿以上。

基于军工芯片的国产化率现状,未来国产军工芯片市场将迎20%左右的高速发展。随着我军信息化武器装备率的提升,未来对军工芯片的需求也将快速增长。特别是,鉴于军工芯片在信息化武器装备和核心作用和目前国产化率低的现状,国产芯片需求非常强烈。随着军工芯片研发制造的进一步突破,国产军工芯片市场将以高于其他信息化建设装备和器件的速度得以高速发展,预计未来5年年复合增长率将在20%左右。

随着半导体技术的不断发展,军工芯片也在不断进行发展和突破。在模块层级,看好将完整系统集成在一块芯片的SoC技术和将多个芯片及器件封装在一起的SIP技术;在元器件层级,应用广泛、国产化难度很大的FPGA是未来急需突破的主要方向。

芯片未来将向集成度更高、功耗更低、运算速度更快、存储空间更大、更加智能等方向发展。对于军工芯片这类用于航空航天、武器装备上的特殊定制化芯片来说,对于芯片的集成度、功耗、灵活设计等更为看重。例如,由于高功耗需要更大、更重的电源组件,航天器中的散热处理也需要庞大、沉重的机械结构,所以在航空航天系统中能将功耗减至最少非常重要。因此,在设计环节,将完整系统集成在单芯片的SoC芯片为主要的技术方向;在封装环节,更高密度集成的SIP封装为未来技术趋势。

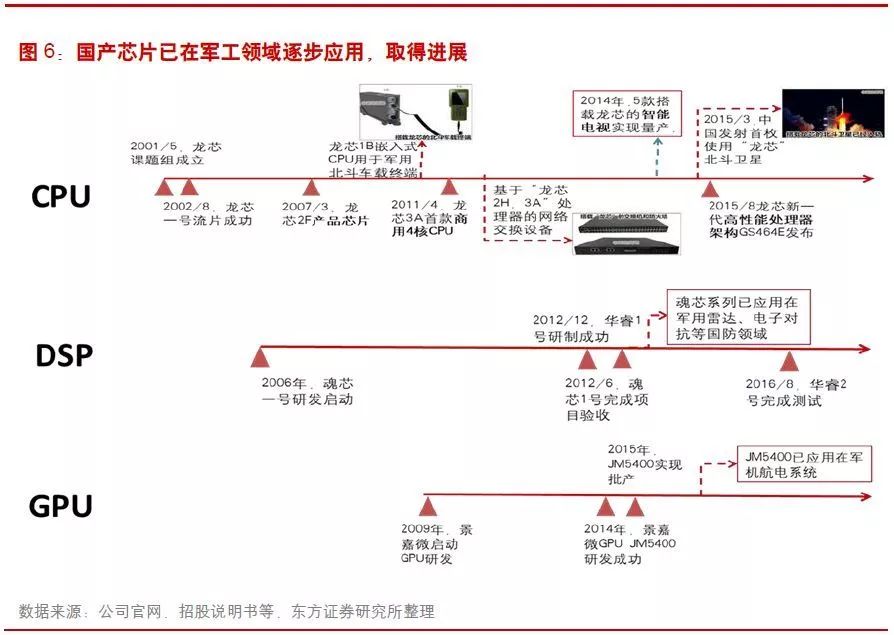

国产CPU等技术已逐渐替代国外芯片。在芯片国产化进程中,国产芯片在CPU等领域已取得一定的突破。

FPGA在军用领域应用广泛。由于可重复编程、功耗低、处理速度快等优点,FPGA广泛应用于航天、航空、电子设备、通信、雷达等领域,是军用电子设备中普遍采用的重要核心数字芯片。

-

友情链接 :

- k8凯发天生赢家·中国·一触即发

联系凯发k8

手机:15817255623

手机:15817255623

邮箱:admin@zghxzs.com

邮箱:admin@zghxzs.com

传真:+15817255623

传真:+15817255623

地址:江苏省常州市新北区创业路16号粤海工业园3C

地址:江苏省常州市新北区创业路16号粤海工业园3C