业务为数字芯片研发设计销售,产品包括WiFi芯片、手机处理器、TV处理器、平板电脑处理器、物联网终端SOC、光猫SOC、蓝牙芯片、GPS芯片、消费电子ASIC、汽车智能座舱SOC、电源管理及控制芯片、PD type-C芯片、生物感应模拟前端芯片、光存储芯片及DVD播放芯片等。联发科的代工厂包括台积电、UMC、GF等。

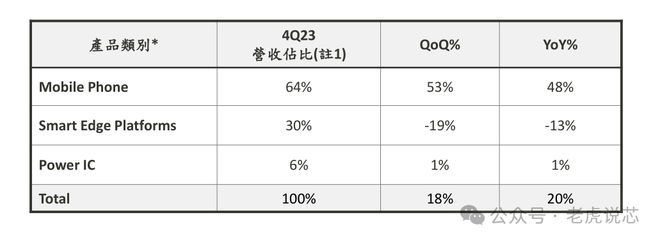

行业地位:联发科是全球最大的手机处理器厂商,2022年市场份额达到34%,也是全球第五大的IC设计公司。2023年四季度,手机芯片占比64%,智能边缘平台产品(Smat Edge Platoms)占比30%,功率IC占比6%。

Smat Edge Platoms包括路由器、宽频网路、PON、笔电、无线蓝牙耳机、智慧音箱及汽车等的无线/有线通讯芯片与SOC;ARM架构运算单晶片及物联网;电视;消费性/企业级定制ASIC服务。Power IC是指电源管理芯片。

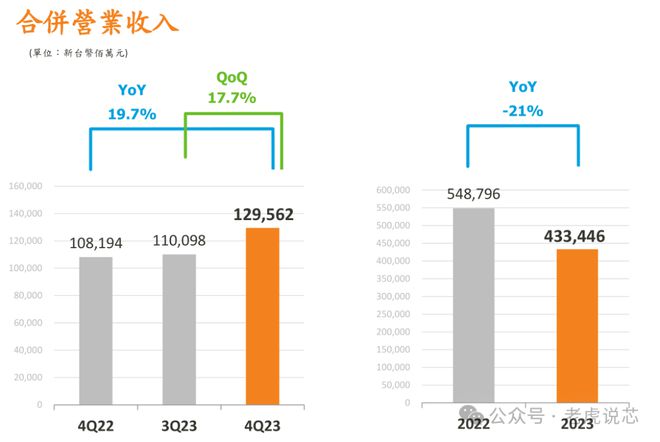

业绩情况:2023年全年营业收入为新台币4334亿(相当于992亿人民币),同比2022年减少21%;从月度业绩看,10月、11月k8凯发、12月同比是明显增长的。2023年四季度收入同比增长19.7%,环比三季度增长17.7%,显示消费电子回暖,主要是手机产品收入同比增长48%,环比增长53%。

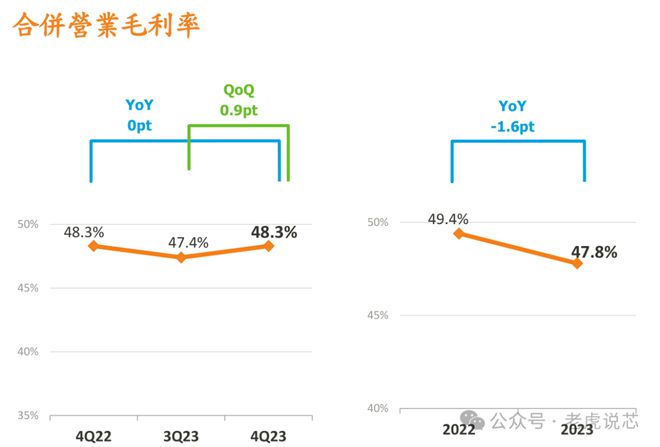

毛利率:2023年全年毛利率为47.8%,较2022年减少1.6个百分点。2023年四季度毛利率48.3%,环比增长0.9个百分点,同比持平。

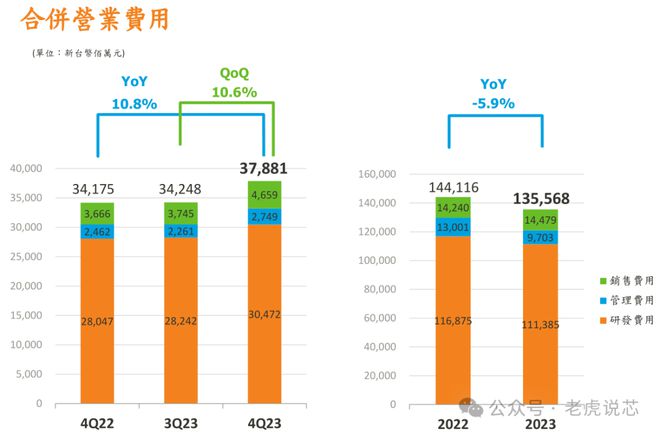

费用情况:2023年联发科费用同比减少5.9%,凯发K8一触即发主要是管理费用的下降。2023年四季度费用同比增长10.8%,环比增长10.6%。

业绩情况:2023年净利润771亿新台币,同步下滑35%,2023年四季度净利润257亿新台币,同比增长38.5%,环比增长38.9%。

库存水平偏低:2023年四季度存货净额为新台币432亿。本季存货周转天数为 66 日 (以本季平均存货净额及当季销货成本年化为计算基础),低于前季之90日,及去年同期之126日。

展望乐观:联发科预计2024年一季度收入约新台币1218亿~1296亿元,同比23年一季度增长31%±4%,环比2023年四季度-3%±4%;合并毛利率47%±1.5%,合并营业费用率28%士2%。再次显示手机业务回暖。

-

友情链接 :

- k8凯发天生赢家·中国·一触即发

联系凯发k8

手机:15817255623

手机:15817255623

邮箱:admin@zghxzs.com

邮箱:admin@zghxzs.com

传真:+15817255623

传真:+15817255623

地址:江苏省常州市新北区创业路16号粤海工业园3C

地址:江苏省常州市新北区创业路16号粤海工业园3C